Guía practica para establecer un Análisis de Costos

Como hacer un Análisis de Costos para tu empresa.

En muchas ocasiones, elaborar la estructura de costos para un producto resulta algo difícil, sobre todo al momento de tomar en cuenta los Costos Indirectos, los cuales deben ser suministrados por otros departamentos tales como Contabilidad o Finanzas.

Para determinar un análisis de costos es necesario conocer a fondo cada elemento asociado del producto o servicio a vender, desde el momento de que dicho producto es recibido en el almacén, hasta la logística de venta del mismo.

El objetivo principal de una Estructura de Costos es de analizar las variaciones en todas las transacciones que se realicen en el proceso de compra, fabricación y venta de un producto o servicio, para poder tomar decisiones y políticas que mantengan, corrijan o mejoren los resultados finales.

Ahora bien, para poder realizar esta actividad debemos conocer los conceptos usados para tal propósito.

COSTO.

Es la sumatoria de todos los pagos y causaciones en que se incurre para la producción de un artículo o prestación de un servicio. Este costo es independiente al de los gastos por administración y ventas.

Existen varios tipos de tipos de costos, por tanto, es importante tener claro en qué consiste cada uno de ellos, y sobretodo, tener la precaución de analizarlos para evitar errores al momento de fijar precios de ventas para los productos o servicios.

ELEMENTOS DEL COSTO.

De acuerdo a su naturaleza, los costos se dividen en elementos, los cuales participan de distinta manera en el producto.

a. Materia Prima y Materiales.

b. Mano de Obra: Directa e Indirecta.

c. Costos Indirectos del Producto o Servicio.

Los Elementos del Costo pueden entenderse mejor a través del siguiente diagrama:

TIPOS DE COSTO.

Los Costos pueden ser clasificados de la siguiente manera:

1. Según el comportamiento: si dependen o no de la producción.

a. Costos Fijos: Se mantienen constantes a lo largo del tiempo, es decir, su importe no variará por mucho que cambie el nivel de producción o los recursos empleados.

Ej. Alquiler del Local.

b. Costos Variables: Varían en función del nivel de producción.

Ejemplo: La Materia Prima utilizada para la fabricación de un producto.

2. Según el período de tiempo.

a. Costos a Corto Plazo: Costos que se generan en un lapso inferior a un año.

b. Costos a Largo Plazo: Costos que se generan en un lapso superior a un año.

3. Según la imputación a los productos.

a. Costos Directos: Costos que se identifican claramente a un producto o servicio.

Ejemplo: Materia Prima.

b. Costos Indirectos: Costos que no pueden atribuirse directamente a cada uno de los productos de la empresa, debiendo establecer algún tipo de criterio de reparto y, así, poder repercutirlo sobre el precio final de venta.

Ejemplo: Valor registrado como consecuencia de usos de maquinarias, amortizaciones, depreciación de equipos, arrendamientos, electricidad, dotaciones y suministros al personal, entre otros.

4. Según la Naturaleza del Gasto.

a. Costos de Compra o Materia Prima: Es el valor del articulo por concepto de compra. Este valor viene dado por las facturas de compras de los proveedores.

b. Costos de Personal: Es la sumatoria de todos los pagos y causaciones en que se incurren para la administración y venta del producto o servicio.

Estos gastos normalmente se clasifican en:

- Gastos Personal Administrativo.

- Gastos Personal de Ventas y Marketing.

- Gastos Personal Operativo.

c. Costos de Amortización: Costos relacionados con la depreciación de los bienes, equipos y maquinarias.

d. Costos de Distribución: Costos originados por la distribución de los productos o servicios.

e. Costos Tributarios: Relacionados con el pago de Impuestos.

PRECIO DE VENTA.

Es el valor que se le aplica a un producto o servicio para comercializarlo. Este valor es calculado por la suma de los costos aplicados al producto o servicio más el margen de ganancia o rentabilidad que obtiene la empresa por la operación.

MARGEN DE RENTABILIDAD (MR).

Es la diferencia entre el precio de venta establecido y el total del costo y gasto del producto o servicio.

Ejemplo.

Total Costo y Gasto = 60$

Precio de Venta = 100$

MR (Precio Venta - Costo y Gasto) = 100$ - 60$

MR = 40$

PORCENTAJE DEL MARGEN DE RENTABILIDAD (%MR).

EL Porcentaje de Rentabilidad (%MR), también conocido como Margen de Utilidad, es el valor porcentual que representa el Margen de Rentabilidad (MR), sobre el Total de Costos y Gastos (TCG), el cual indica el incremento del TCG para obtener el precio de venta.

Ejemplo:

% MR = (MR * 100) / TCG

Para el ejemplo anterior, sería:

% MR = (40$ * 100) / 60$

% MR = 66,67%

SISTEMAS DE COSTEO.

Son criterios utilizados para ubicar y registrar el concepto de cada costo en las diferentes áreas de producción o de servicio.

Los distintos sistemas de Costeo son:

1. COSTEO POR ABSORCIÓN.

Este método de costeo también es conocido como Esperado o Estimado.

Es el que se obtiene al final del período establecido para el corte. El registro de todos los costos se debita al producto, departamento o servicio específico a la espera del cierre para conocer el total.

Para conocer el costo unitario, se toma el total obtenido, sobre el número de productos o unidades terminadas o vendidas.

2. COSTEO POR ORDEN DE PRODUCCION.

Es utilizada en las empresas de producción, donde se emite la Orden de Producción con la cantidad de unidades a producir y tiempo de fabricación.

Dicha Orden de Producción contiene los elementos de Materia Prima y Materiales, Mano de Obra y los Costos Indirectos de Fabricación.

3. COSTEO POR PROCESOS.

Se obtiene mediante la totalización del costo en cada proceso por el cuál pasa un producto (según las Etapas de Producción previstas) hasta tu finalización. Cada proceso puede tener o no los tres elementos del costo.

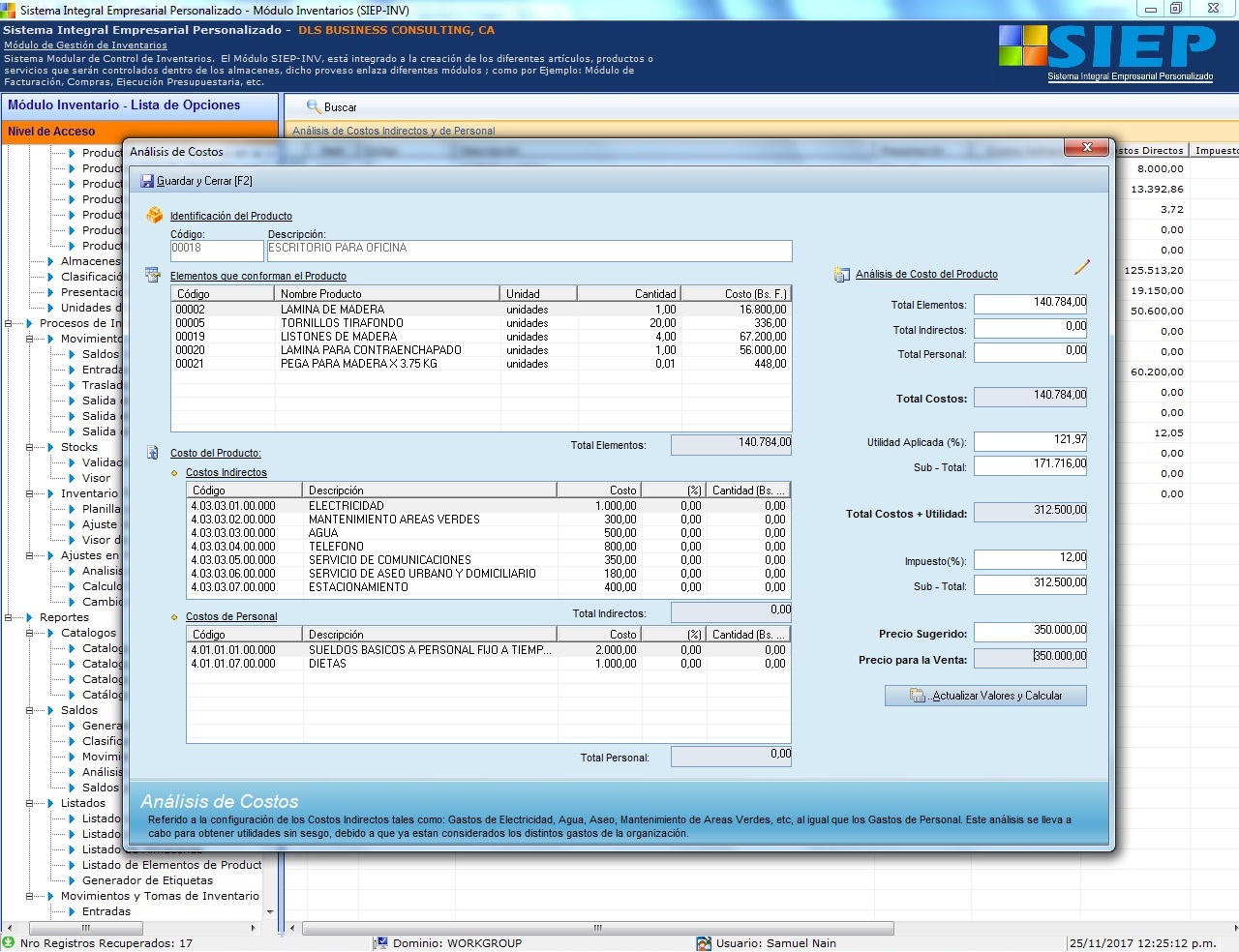

EJEMPLO DE ANALISIS DE COSTOS PARA LA FABRICACIÓN DE UN PRODUCTO X.

Habiendo repasado los conceptos básicos a usar, y la manera como se clasifican los costos, veamos con un ejemplo simple, como hacer el análisis de costos para un Producto X.

Para la elaboración del Producto X, se tomará en cuenta el costo de los materiales, fletes, gastos por alquiler del inmueble, servicios varios, depreciación de maquinarias y nómina del personal involucrado en el proceso.

Costos Incurridos en el Proceso:

a. Costos Directos = 220$

b. Costos Indirectos = 40$

c. Costos de Personal = 60$

-------------------------------------------------

Total Costos y Gastos (TCG) = 320$

Para éste ejemplo el Total de Costos para producir un Producto X, es de 320$.

Vale la pena destacar que este costo es unitario, y que los valores pueden variar en cada período, por lo que necesario tener en cuenta que el Total de Costos y Gastos debe ser un valor Real y Actualizado al momento de Fijar el Precio del Producto.

Ahora veamos en mayor detalle cómo se realiza el cálculo de los Costos de Indirectos y de Personal.

Costos Directos:

- Materia Prima = 150$

- Fletes = 50$

- Otros Costos = 20$

-------------------------------------------------

Total Costos y Directos = 220$

Costos Indirectos en el Período:

- Electricidad= 12$

- Agua = 4$

- Aseo = 4$

- Alquiler = 10$

- Mantenimiento Áreas Verdes = 2$

- Depreciación de Maquinarias = 8$

-------------------------------------------------

Total Costos Indirectos = 40$

Costos de Personal en el Proceso:

- Personal Administrativo = 5$

- Personal Operativo (Mano de Obra) = 50$

- Personal Ventas y Marketing = 5$

-------------------------------------------------

Total Costos Personal = 60$

Para establecer el total de cada ítem, es necesario conocer la forma en que éstos inciden sobre el total de productos fabricados en el período, de esta manera se obtiene la asignación o cuota parte imputada (cuota parte) para ese gasto en particular.

En los costos de Personal se debe tomar en cuenta todas las personas que formaron parte del proceso de compra, almacenamiento, fabricación, administración, ventas y despacho del producto.

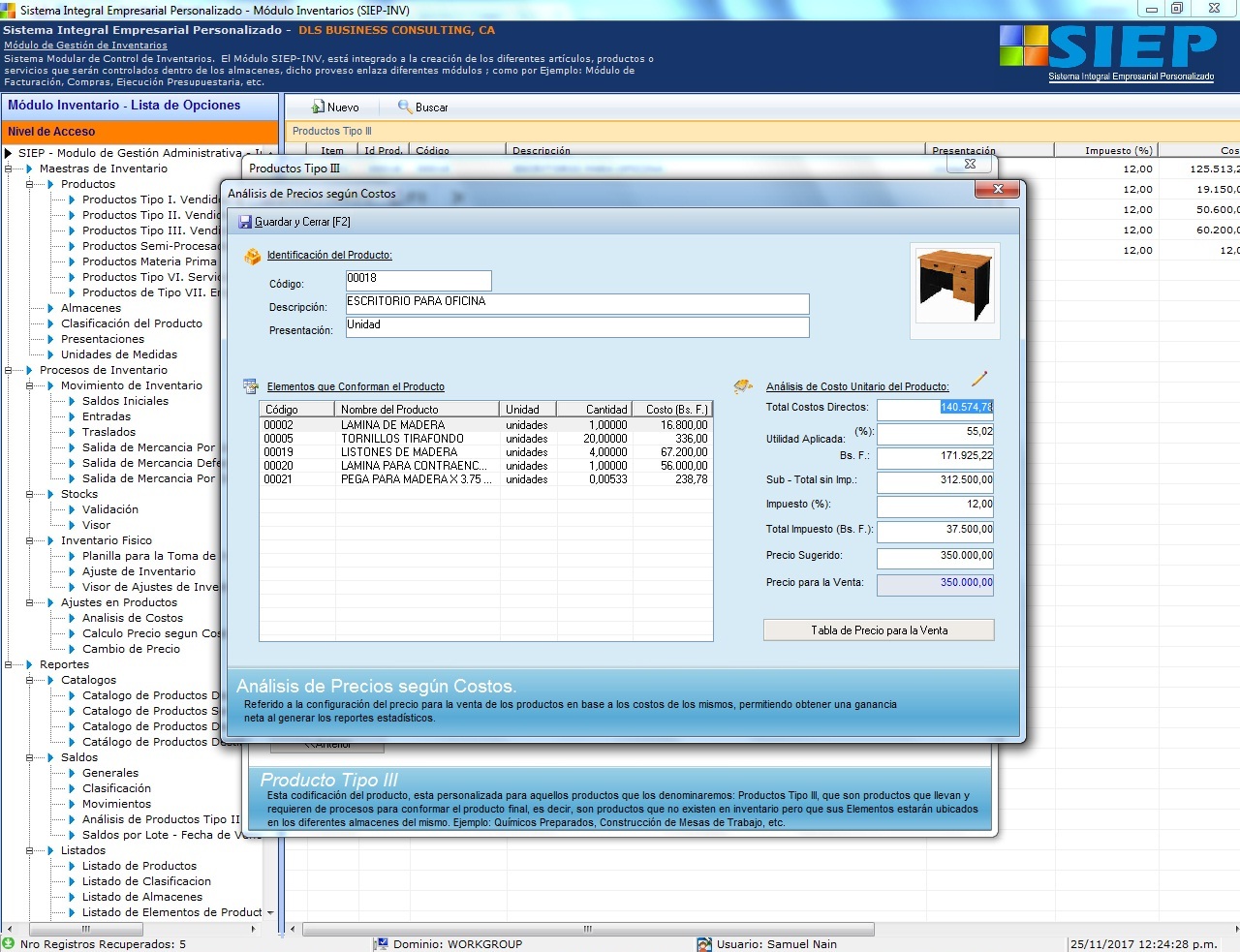

Para finalizar el ejemplo, veamos como calcular el Precio de Venta a partir del Total de Costos.

Precio de Venta:

- Total Costos Directos = 220$

- Total Costos Indirectos = 40$

- Total Costos Personal = 60$

-------------------------------------------------

Total Costos y Gastos = 320$

Margen de Rentabilidad = 130$

% Rentabilidad = 40,625%

Precio Venta = 450$

El Precio de Venta está establecido por el Costo del producto o servicio, sumado del Porcentaje de Rentabilidad, dicho Precio de Venta representa la Base Imponible del Producto.

Llevar a cabo esta tarea tan solo con una Hoja de Excel puede ser un trabajo difícil, donde el margen de error se incrementa a medida que se aumenten los productos fabricados o los costos indirectos para la elaboración de dicho producto o servicio.

Es por tal motivo que las empresas deben apoyarse en software integrados, o también conocidos como ERP (Planificación de Recursos Empresariales o Enterprise Resource Planning por sus siglas en ingles), que proporcionen información de cada departamento en tiempo real y almacene los datos de cada producto adquirido, con la finalidad de computar los costos de una forma rápida y sin errores.

¿Desea saber si SIEP-ENTERPRISE es el software apropiado para su empresa?

Contáctenos y solicite mayor información a www.siep-enterprise.com

ARTICULOS RELACIONADOS

- PRESUPUESTO DE PRODUCCIÓN E INVENTARIO.

- PLANIFICACIÓN Y CONTROL DE PRODUCCIÓN.

- GESTIÓN EFICIENTE DE INVENTARIO.

- SIEP. CARACTERISTICAS Y BENEFICIOS